L’assurance-vie est un contrat entre une compagnie d’assurance et un preneur d’assurance, dans lequel la compagnie s’engage à verser une somme d’argent au preneur d’assurance à son décès.

L’assurance-vie est un type d’assurance qui fournit des liquidités pour couvrir les frais de subsistance et les prestations de décès lorsqu’une personne décède.

Ce n’est pas qu’une question de sécurité financière; c’est aussi une question de sécurité pour votre famille et vos proches.

Comprendre le fonctionnement de chaque composante d’une police d’assurance-vie en France

L’assurance-vie est une forme de protection contre le risque de décès. Il s’agit d’un contrat entre un particulier et une compagnie d’assurances, en vertu duquel la compagnie s’engage à verser une somme d’argent en échange de la promesse qu’en cas de décès de l’assuré, elle effectuera des versements aux ayants droit.

La France est un pays qui possède le deuxième marché mondial de l’assurance-vie avec près 1.800 milliards d’euros d’encours. Le système d’assurance français est assez différent des autres pays et il est crucial d’en comprendre le fonctionnement.

L’assurance-vie est un investissement à long terme, généralement souscrit pour une durée minimale de 8 ans. Pendant la période d’investissement, il est possible de financer votre contrat, de retirer de l’argent ou de résilier le contrat par anticipation. L’assurance-vie est un placement financier qui s’adapte à tous vos objectifs : que vous visiez une performance solide sur le long terme ou au contraire un placement sûr. Par ailleurs, l’assurance-vie personnelle est aujourd’hui un outil essentiel pour ceux qui veulent protéger leurs proches en cas d’urgence ou de décès.

Une police d’assurance-vie peut aider à payer les frais d’inhumation ou de crémation ou les funérailles, une dernière dépense qui n’est souvent pas incluse dans la succession du défunt. Cela peut réduire le coût des funérailles pour ceux qui sont en mesure de souscrire une couverture suffisante et cela pourrait être utilisé comme héritage. De nombreuses polices d’assurance-vie offrent également des prestations aux survivants, qui peuvent inclure : Rembourser une hypothèque ou un autre prêt Paiement forfaitaire au conjoint ou aux enfants de la personne décédée Payer les frais de scolarité et les foyers de soins continus…

Quels sont les avantages d’une police d’assurance-vie ?

Le contrat d’assurance-vie étant un contrat entre l’assureur et l’assuré, il n’est pas soumis à taxation. Il peut être transféré d’une personne à une autre sans frais supplémentaires. Il n’impose aucun délai au preneur d’assurance pour en faire usage.

Le gouvernement français prend en charge tous les frais administratifs liés aux polices d’assurance-vie, ce qui signifie qu’il n’y a pas de frais ou de coûts cachés pour leurs clients. De plus, la France dispose d’un marché ouvert pour les polices d’assurance-vie, ce qui signifie qu’elles peuvent être achetées facilement auprès de n’importe quelle compagnie d’assurance.

Les contrats d’assurance-vie en France sont souples et adaptables car ils peuvent être utilisés comme épargne à long terme ou placements à court terme et aussi parce qu’ils peuvent être transférés à d’autres personnes sans frais supplémentaires.

L’assurance-vie est un produit d’épargne accessible à toute personne majeure physique ou morale, juridiquement capable de souscrire.

Avantages :

-

Avec des taux d’épargne flexibles, vous n’avez pas à vous soucier d’être enfermé dans un contrat. Mieux encore, vous pouvez changer d’avis à tout moment.

-

Il est intéressant de noter que la fiscalité liée à la durée du contrat est appliquée différemment. Plus la période est longue, moins il y a d’impôt.

-

Son adaptabilité : Vous pouvez choisir le supports selon votre niveau de risque vers des fonds euros et/ou des fonds d’unités de compte.

-

Sa cessibilité : en cas de décès, le souscripteur pourra désigner un ou plusieurs bénéficiaires qui recevront son capital.

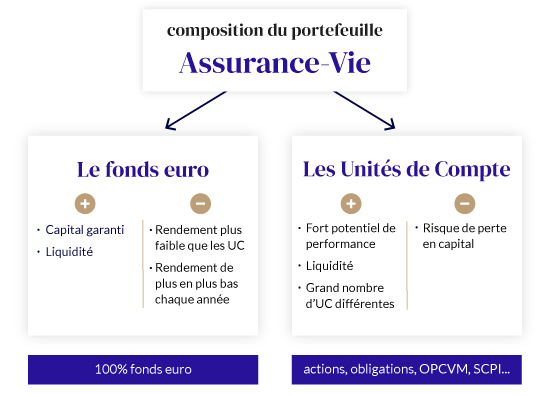

UNITÉS DE COMPTE (UC)

Les unités de compte (UC) sont des supports d’investissement proposés par les assureurs dans les contrats d’assurance-vie.

Les unités de compte (UC) sont des supports de placement proposés par les assureurs dans les contrats d’assurance-vie. Ils sont généralement utilisés pour calculer la valeur de la prestation de décès d’un individu et les prestations fournies à leurs bénéficiaires.

Il existe une grande variété d’unités de compte pour les personnes qui investissent en bourse. Il existe des actions, des obligations, des fonds communs de placement (FCP), des OPCVM (Organisme de placement collectif en valeurs mobilières) ou encore des SCPI (société civile).

Le principal support est le marché financier, où l’épargne est investie dans l’achat et la vente de titres financiers. Le support secondaire est les marchés immobiliers.

FONDS EUROS

Le fonds en euros est un véhicule d’épargne-assurance-vie. Il constitue l’épargne d’un particulier sur un ou plusieurs comptes libellés en euros et offre un certain niveau de protection contre le risque de décès.

Le fonds en euros offre un très haut niveau de sécurité et de protection à ses investisseurs. Il est bien connu pour son côté rassurant et c’est l’un des types de fonds d’investissement les plus appréciés en Europe.

Le fonds en euros offre d’excellents rendements, mais il a aussi ses inconvénients – il nécessite un investissement initial élevé, ce qui peut ne pas être facile à se permettre pour certaines personnes, et il n’y a aucune garantie quant à la durée de votre vie.

Le fonds en euros est considéré comme l’une des meilleures options d’investissement disponibles en Europe aujourd’hui.

{kind=link}